Pelaku usaha mikro, kecil, dan menengah (UMKM) beromzet maksimal Rp 4,8 miliar setahun dapat menggunakan tarif Pajak Penghasilan (PPh) Final 0,5%.

Tarif pajak UMKM ini tertuang dalam Peraturan Pemerintah (PP) Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan Dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang memiliki Peredaran Bruto Tertentu.

PP tersebut menggantikan PP sebelumnya Nomor 46 Tahun 2013. Sementara aturan turunannya dalam bentuk Peraturan Menteri Keuangan (PMK) mengenai pajak UMKM, dijanjikan akan segera terbit.

Untuk para pelaku UMKM yang belum tahu mengenai tarif PPh Final ini, keuntungan, dan cara perhitungannya, berikut penjelasannya.

Baca Juga: Cara Mengisi SPT Tahunan Pribadi

Sasaran UMKM yang Bisa Nikmati Diskon Tarif 0,5%

Target UMKM yang Bisa Menikmati Tarif 0,5% via Ditjen Pajak

Pemerintah memang memangkas tarif PPh Final dari 1% menjadi 0,5% dengan tujuan membantu bisnis UMKM terus berkembang, menjaga aliran keuangannya (cash flow) sehingga dapat digunakan untuk tambahan modal usaha. Dengan begitu, membayar pajak tidak lagi dianggap sebagai beban dan momok.

Tarif pajak setengah persen hanya berlaku untuk:

1. UMKM yang memiliki peredaran bruto (omzet) tidak melebihi Rp4,8 miliar dalam satu tahun pajak. Antara lain usaha dagang, industri jasa seperti toko/kios/los kelontong, pakaian, elektronik, bengkel, penjahit, warung atau rumah makan, salon, dan usaha lainnya

2. Berlaku untuk UMKM konvensional atau offline maupun yang berjualan di toko online (marketplace dan media sosial)

Penggunaan tarif istimewa ini pun ada batas waktunya, sesuai dengan PP Nomor 23 Tahun 2018, antara lain:

1. Bagi Wajib Pajak Orang Pribadi selama 7 tahun

2. Wajib Pajak Badan berbentuk Koperasi, Persekutuan Komanditer atau Firma selama 4 tahun

3. Wajib Pajak Badan berbentuk Perseroan Terbatas (PT) selama 3 tahun.

Nah, fasilitas PPh Final 0,5% sudah tidak berlaku lagi untuk UMKM Wajib Pajak Badan PT. Sebab batas waktu untuk menikmati tarif rendah ini hanya sampai akhir tahun pajak 2020.

Dengan begitu, mereka harus menyelenggarakan pembukuan atau menyusun laporan keuangan dengan rapi, serta membayar pajak penghasilan berdasarkan tarif umum sesuai Undang-undang PPh di tahun 2021.

Sementara untuk Wajib Pajak Badan Koperasi, CV atau Firma, batas waktu berlaku PPh Final tersebut hingga akhir tahun pajak 2021. Dan mulai melakukan pembukuan pada tahun 2022.

Tidak ada alasan lagi tidak bisa membuat pembukuan, karena periode waktu yang diberikan sudah cukup bagi UMKM untuk belajar menyusun laporan keuangan. Apalagi di era digital sekarang ini, bikin pembukuan sudah lebih mudah.

Tinggal berselancar di dunia maya, keluarlah cara maupun aplikasi pembukuan sederhana yang bisa ditiru. Bisa juga belajar dari bimbingan Account Representative Ditjen Pajak.

Keuntungan PPh Final UMKM

Aturan penurunan tarif pajak menjadi 0,5% sangat bermanfaat bagi pelaku UMKM. Beberapa keuntungan itu, di antaranya:

1. UMKM dapat membayar pajak dengan mudah dan sederhana. Karena PPh Final, maka perhitungan pajak buat UMKM offline maupun online tinggal menjumlahkan peredaran bruto dalam sebulan, kemudikan dikalikan tarif. Simpel kan

2. Bisa mengurangi beban pajak para pelaku UMKM. Dengan tarif murah, sisa omzet bersih setelah dipotong pajak bisa dipakai pengusaha untuk mengembangkan usahanya

3. Tarif pajak yang rendah dapat merangsang orang untuk terjun sebagai wirausaha. Jadi tidak perlu khawatir dibebankan pajak tinggi

4. Dengan tarif istimewa itu diharapkan mendorong kepatuhan UMKM dalam membayar pajak serta meningkatkan basis wajib pajak

5. UMKM bisa naik kelas. Karena setelah mereka dapat menyusun laporan keuangan secara rapi, patuh membayar pajak, dapat menjadi jalan bagi mereka untuk memperoleh akses permodalan lewat bank.

Baca Juga: Cara Mengajukan Permohonan Non-Efektif Wajib Pajak

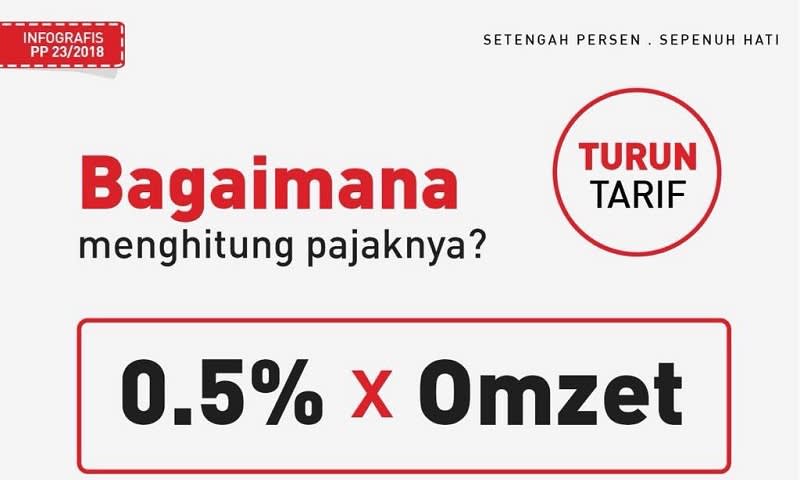

Perhitungan PPh Final 0,5% untuk UMKM

Cara Menghitung Pajak UMKM via Twitter Ditjen Pajak

Menghitung pajak UMKM sangat mudah, tinggal menjumlahkan omzet dalam sebulan, lalu dikalikan tarif 0,5%. Wajib dibayarkan tanggal 15 setiap bulan berikutnya.

Contoh I

Tuan Firdaus memiliki usaha kecil sebagai pedagang baju dengan omzet sebulan Rp15.000.000. Dia memenuhi syarat untuk menggunakan PP 23 Tahun 2018. Jadi perhitungan pajaknya:

- Untuk omzet Juli 2018 yang disetorkan Agustus = 0,5% x Rp15.000.000= Rp75.000

- Jika Rp15.000.000 merupakan omzet Juni yang akan dibayar Juli ini, maka perhitungannya masih menggunakan tarif 1% x Rp15.000.000 = Rp150.000.

- Firdaus bisa memanfaatkan tarif setengah persen itu sampai waktu 7 tahun. Setelah itu, dia wajib membuat pembukuan dan menjadi wajib pajak normal.

Contoh II

- Jika Tuan Firdaus baru memulai usaha dan masih menunjukkan rugi atau belum ada omzet, maka Wajib Pajak dapat memilih untuk tidak dipungut pajak. Tapi syaratnya menyampaikan pemberitahuan kepada Direktur Jenderal Pajak

Contoh III

Tuan Firdaus mengantongi omzet sebesar Rp700.000.000 per tahun. Kemudian ternyata istrinya memiliki usaha salon dengan omzet Rp 500.000.000 per tahun. Keduanya belum memiliki anak. Maka perhitungan PPh Finalnya:

1. Nomor Pokok Wajib Pajak (NPWP) Digabung:

- Omzet suami Rp700.000.000

- Omzet istri Rp500.000.000

- Total omzet gabungan = Rp 1.200.000.000

- Pajak penghasilan suami dan istri = 0,5% x Rp1.200.000.000 = Rp6.000.000

- Kalau dihitung per bulan, maka PPh-nya = Rp6.000.000 : 12 = Rp500.000

2. NPWP Terpisah atau Bayar Pajak Masing-masing:

- Omzet suami Rp700.000.000

- PPh-nya = 0,5% x Rp700.000.000 = Rp3.500.000 (setahun)

- Karena ada kewajiban pembayaran setiap bulan, maka beban PPh per bulan Rp3.500.000 : 12 = Rp291.666,67 atau dibulatkan Rp291.670

- Omzet istri Rp500.000.000

- PPh-nya = 0,5% x Rp500.000.000 = Rp2.500.000 (setahun)

- PPh per bulan Rp1.000.000 : 12 = Rp208.333,33 atau dibulatkan Rp208.335 per bulan.

Baca Juga: WNI Lama Tinggal di Luar Negeri, Balik ke Indonesia. Bagaimana Lapor Pajaknya?

Cara Membayar Pajak UMKM

- Sebelumnya bisa buat kode biling di DJP Online, layanan biling-djp/di KPP/KP2KP, Kring Pajak 1500200, petugas teller/customer service bank dan kantor pos, internet banking, ASP, SMS ID Biling *141*500#, serta via ATM

- Pembayaran pajak penghasilan bisa datang langsung ke kantor pos atau perbankan yang ditunjuk langsung Menteri Keuangan (Menkeu) http://www.pajak.go.id/bank_persepsi, internet banking dan mobile banking

- Dipotong atau dipungut oleh pemotong atau pemungut pajak

- Sekarang semakin mudah karena bisa membuat kode biling sekaligus membayar pajak UMKM di mesin ATM. Sebagai contoh di ATM Bank BCA, masukkan PIN, pilih transaksi lainnya, pilih pembayaran, tekan MPN/pajak, pilih PPh Final Bruto Tertentu. Kemudian masukkan 15 digit nomor NPWP, 2 digit bulan, dan 2 digit tahun pajak. Contohnya untuk masa Agustus 2018: 8817208906550000818.

Selanjutnya tekan benar. Lalu masukkan jumlah pajak terutang dan pilih benar. Setelah itu, akan muncul pertanyaan apakah Anda ingin membayar, lalu tekan Ya, transaksi selesai. Simpan struk sebagai bukti pembayaran pajak yang sah.

Cara Daftar untuk Bisa Memanfaatkan Tarif Pajak 0,5%

Cara Daftar Memanfaatkan Pajak UMKM via Ditjen Pajak

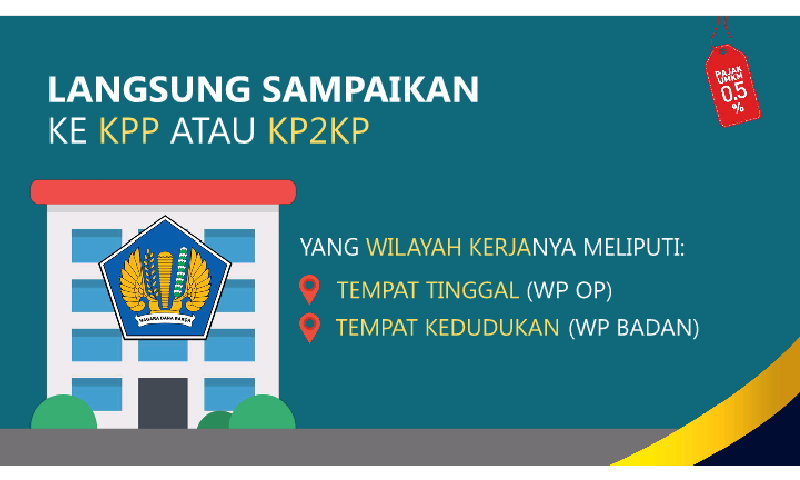

- Daftar NPWP (jika belum terdaftar)

- Syaratnya untuk Wajib Pajak Orang Pribadi membawa fotokopi KTP dan surat pernyataan bermeterai dari Wajib Pajak yang menyatakan kegiatan dan lokasi atau tempat usaha

- Syarat untuk Wajib Pajak Badan melampirkan akta atau dokumen pendirian, fotokopi KTP dan NPWP salah satu pengurus, serta surat pernyataan bermeterai dari salah satu pengurus yang menyatakan kegiatan dan lokasi usaha

- Semua syarat tersebut bisa langsung disampaikan ke Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) yang wilayah kerjanya meliputi tempat tinggal (Wajib Pajak Orang Pribadi) dan tempat kedudukan (Wajib Pajak Badan)

- Proses pendaftaran ini hanya memakan waktu 1 hari saja

- Wajib Pajak juga bisa mendaftarkan diri melalui E-Registration http://ereg.pajak.go.id.

- Bagi yang sudah terdaftar (ber-NPWP) dan sudah membayar PPh Final dengan tarif sebelumnya 1% (PP 46/2013), maka otomatis bisa langsung pakai tarif 0,5%. Tidak perlu lagi daftar atau surat apapun dari KPP.

Pajak untuk Pembangunan

Dengan penjelasan di atas, tidak ada alasan lagi buat pelaku UMKM mengeluh beban pajak tinggi, ataupun mengemplang pajak. Sebab peranan pajak dan UMKM sangat penting bagi pembangunan dan perekonomian nasional.

Setiap rupiah yang disetorkan Wajib Pajak ke kas negara, akan digunakan untuk kegiatan produktif, seperti pembangunan infrastruktur, anggaran pendidikan, kesehatan, dan lainnya. Jadi, segera manfaatkan tarif PPh Final yang sangat rendah 0,5%.

Buat kamu yang berencana membuka usaha, jangan maju mundur cuma karena takut bakal dipajaki. Kan sudah dijamin untuk UMKM yang baru buka, tidak akan dipungut pajak. Jadi kamu bisa fokus mengembangkan bisnis. Jika membutuhkan modal, bisa mengajukan Kredit Tanpa Agunan (KTA). Selamat berwirausaha.

Baca Juga: Cara Mengisi SPT bila Pindah Kerja di 2 Perusahaan dalam Setahun